- Trang chủ

- /

- Kiến thức chuyên ngành

- /

- Thủ tục nhập khẩu máy phát điện mới nhất năm 2025

Thủ tục nhập khẩu máy phát điện mới nhất năm 2025

Hiện nay không ít đơn vị kinh doanh vẫn gặp khó khăn khi tìm hiểu về thủ tục nhập khẩu máy phát điện, chính sách thuế nhập khẩu, hay các quy định liên quan đến kiểm định chất lượng, hồ sơ hải quan.

Hiểu rõ điều đó, Dianyo Powergen đơn vị uy tín chuyên cung cấp và máy phát điện nhập khẩu chất lượng cao sẽ giúp bạn nắm rõ toàn bộ quy trình, từ khâu chuẩn bị hồ sơ đến thông quan hàng hóa qua bài viết dưới đây để doanh nghiệp tiết kiệm thời gian, tối ưu chi phí và đảm bảo tuân thủ đúng quy định pháp luật hiện hành.

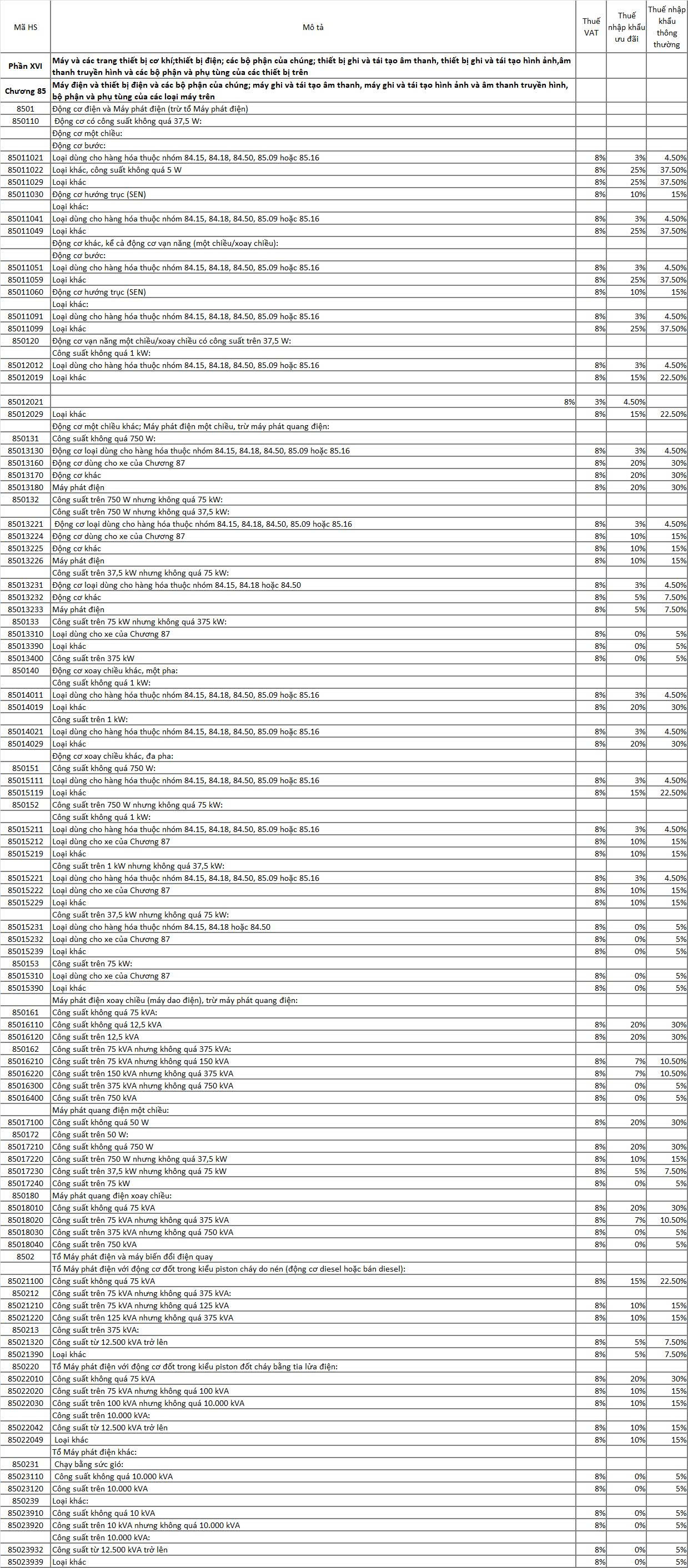

Mã HS và thuế khi nhập khẩu máy phát điện năm 2025

Khi thực hiện thủ tục nhập khẩu máy phát điện, doanh nghiệp cần đặc biệt lưu ý đến mã HS và mức thuế suất để khai báo chính xác, tránh rủi ro về hải quan. Theo quy định mới nhất năm 2025, máy phát điện được phân loại vào Chương 85 - Máy điện và thiết bị điện cùng các bộ phận, bao gồm cả máy phát điện xoay chiều, máy phát điện một chiều và tổ hợp máy phát - động cơ.

Thuế VAT và thuế nhập khẩu ưu đãi máy phát điện

Khi nhập khẩu máy phát điện về Việt Nam, doanh nghiệp sẽ phải nộp hai loại thuế chính:

Thuế nhập khẩu (Import Tax):

- Mức thuế nhập khẩu ưu đãi thông thường đối với máy phát điện dao động từ 0% – 10%, tùy theo công suất, xuất xứ và mã HS cụ thể.

- Nếu máy phát điện có xuất xứ từ các quốc gia thuộc hiệp định thương mại tự do (FTA) như ASEAN, Hàn Quốc, Trung Quốc, Nhật Bản… doanh nghiệp có thể được hưởng thuế suất ưu đãi 0% khi xuất trình đầy đủ C/O hợp lệ.

Thuế giá trị gia tăng (VAT): Theo quy định hiện hành, thuế VAT áp dụng cho máy phát điện là 10%, tính trên giá trị hàng hóa sau khi cộng thuế nhập khẩu (nếu có).

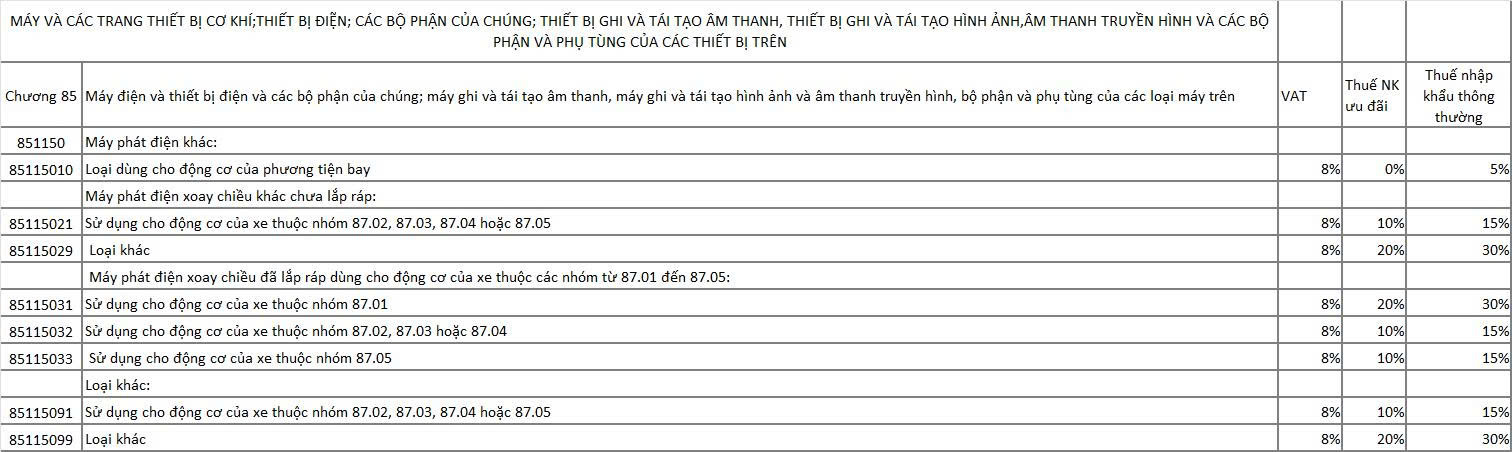

Bên cạnh đó, với các dòng máy phát điện xoay chiều hoặc sử dụng cho động cơ của xe thì có thể thuộc HS đầu 4 số 8511, chi tiết như sau:

Lưu ý: Mã HS và thuế kể trên chỉ mang tính chất tham khảo.

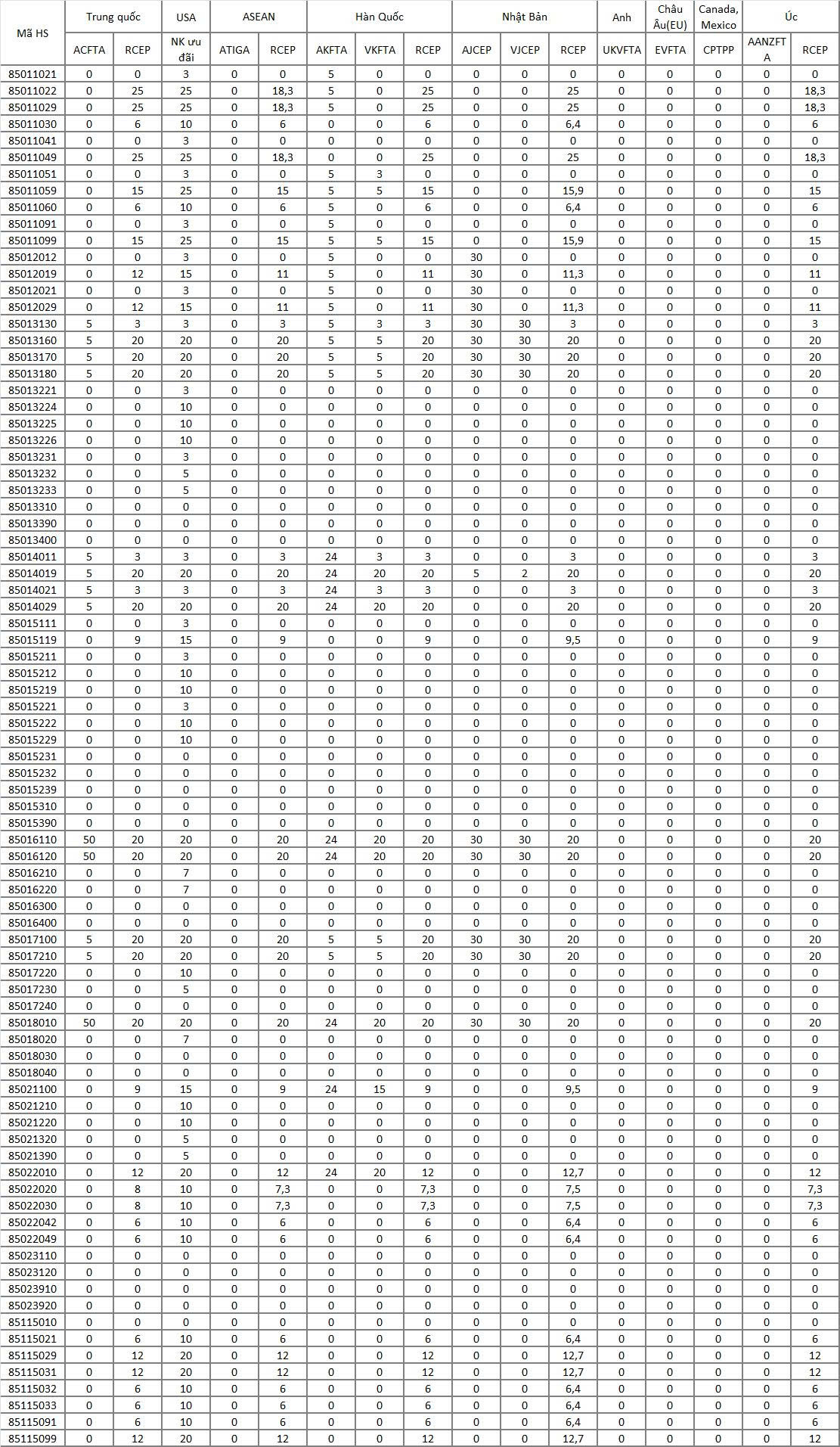

Thuế nhập khẩu Máy phát điện từ một số thị trường chính năm 2025

Với những nước có hiệp định thương mại tự do (FTA) cùng Việt Nam, hàng hóa sẽ được hưởng thuế suất ưu đãi đặc biệt nếu đáp ứng đúng các điều kiện của hiệp định (như xuất trình C/O hợp lệ). Trường hợp không đáp ứng được điều kiện FTA, hàng hóa sẽ chịu thuế nhập khẩu ưu đãi thông thường, thường dao động từ 0% – 10%.

Chính sách và thủ tục nhập khẩu Máy phát điện năm 2025

Chính sách quản lý nhập khẩu máy phát điện

Theo Quyết định 1182/QĐ-BCT của Bộ Công Thương, mặt hàng máy phát điện (mã HS 8502) thuộc diện quản lý chuyên ngành. Do đó, trước khi tiến hành nhập khẩu, cần lưu ý một số ý sau:

- Máy phát điện phòng nổ: Thuộc danh mục sản phẩm phải kiểm tra chất lượng nhà nước khi nhập khẩu. Doanh nghiệp cần đăng ký kiểm tra chất lượng với cơ quan có thẩm quyền trước khi thông quan.

- Máy phát điện dùng động cơ điện: Một số loại động cơ điện (như động cơ không đồng bộ ba pha rôto lồng sóc, máy biến áp phân phối công nghiệp) có thể phải đăng ký kiểm tra hiệu suất năng lượng theo quy định tại Quyết định 04/2017/QĐ-TTg và các văn bản sửa đổi.

- Các loại máy phát điện khác: Nếu không thuộc hai nhóm kể trên, hàng hóa được nhập khẩu thông thường mà không cần giấy phép chuyên ngành.

Thủ tục hải quan nhập khẩu máy phát điện

Khi tiến hành thủ tục nhập khẩu máy phát điện, doanh nghiệp cần chuẩn bị đầy đủ hồ sơ hải quan theo quy định tại Nghị định 69/2018/NĐ-CP và Thông tư 38/2015/TT-BTC. Bộ hồ sơ hải quan cơ bản:

- Tờ khai hải quan nhập khẩu.

- Commercial Invoice (Hóa đơn thương mại).

- Packing List (Phiếu đóng gói hàng hóa).

- Bill of Lading (Vận đơn).

- Certificate of Origin (Giấy chứng nhận xuất xứ hàng hóa – C/O).

- Giấy giới thiệu hoặc ủy quyền nộp hồ sơ.

Nếu hàng hóa thuộc diện kiểm tra chất lượng kèm thêm: Giấy đăng ký kiểm tra nhà nước về chất lượng hàng hóa nhập khẩu và Giấy chứng nhận kết quả kiểm tra chất lượng (sau khi hoàn tất thông quan).

Lưu ý: Doanh nghiệp cần khai mã HS chính xác để tránh nhầm lẫn giữa các dòng máy phát điện dân dụng và công nghiệp, dẫn đến sai thuế suất hoặc bị yêu cầu kiểm tra bổ sung.

Quy định về nhãn mác hàng hóa nhập khẩu

Theo Nghị định 43/2017/NĐ-CP và Nghị định 111/2021/NĐ-CP, tất cả hàng hóa nhập khẩu vào Việt Nam, bao gồm máy phát điện, phải có nhãn mác rõ ràng. Nhãn hàng hóa phải thể hiện các thông tin bắt buộc sau:

-

Tên hàng hóa: “Máy phát điện”.

-

Tên và địa chỉ của tổ chức, cá nhân chịu trách nhiệm về hàng hóa.

-

Nước xuất xứ hàng hóa (Made in Japan, Made in China, v.v.).

-

Model, công suất, điện áp, tần số, và các thông số kỹ thuật khác.

Doanh nghiệp nên dán nhãn trước khi hàng đến cảng hoặc thực hiện dán bổ sung tại kho ngoại quan để đảm bảo tuân thủ quy định hải quan.

Chi phí và thời gian vận chuyển máy phát điện

Dianyo Powergen cung cấp dịch vụ vận chuyển, xuất nhập khẩu máy phát điện trọn gói bằng cả đường biển, đường bộ và đường hàng không. Các yếu tố ảnh hưởng đến giá vận chuyển máy phát điện bao gồm:

-

Trọng lượng và kích thước hàng hóa.

-

Tuyến đường vận chuyển (nội địa, quốc tế).

-

Loại hình vận chuyển (container, hàng rời, hàng siêu trường – siêu trọng).

-

Thời điểm và hãng vận tải.

Thời gian vận chuyển bạn có thể tham khảo từ Dianyo Powergen:

-

Đường biển: 10 – 25 ngày tùy tuyến (ví dụ: Nhật Bản – Việt Nam: 12 ngày, Trung Quốc – Việt Nam: 5 ngày).

-

Đường hàng không: 3 – 7 ngày, phù hợp cho hàng gấp hoặc số lượng nhỏ.

-

Đường bộ (Trung Quốc – Việt Nam): 3 – 5 ngày.

Để nhận báo giá chi tiết về chi phí nhập khẩu máy phát điện, doanh nghiệp nên cung cấp thông tin về lô hàng (loại máy, công suất, quốc gia xuất khẩu, số lượng, cảng đến) để Dianyo Powergen hỗ trợ báo giá.

Cách tính thuế nhập khẩu máy phát điện và những lưu ý quan trọng

Dưới đây, Dianyo Powergen sẽ hướng dẫn chi tiết cách tính thuế nhập khẩu máy phát điện năm 2025, cùng những lưu ý cần thiết để giúp bạn tối ưu chi phí khi nhập hàng.

Cách tính thuế nhập khẩu máy phát điện

Thuế nhập khẩu máy phát điện được tính tương tự như các mặt hàng nhập khẩu khác, bao gồm thuế nhập khẩu (Import Duty) và thuế giá trị gia tăng (VAT).

- Công thức tính thuế nhập khẩu: Thuế nhập khẩu = Trị giá CIF x Thuế suất nhập khẩu (%)

Trị giá CIF (Cost, Insurance, Freight) là giá hàng hóa tại cửa khẩu nhập đầu tiên, bao gồm:

-

Giá xuất xưởng (FOB) của hàng hóa.

-

Phí bảo hiểm hàng hóa (Insurance).

-

Phí vận chuyển quốc tế (Freight).

Ví dụ: Nếu bạn nhập khẩu máy phát điện có trị giá CIF là 150.000 USD, thuế suất nhập khẩu là 5%, thì: Thuế nhập khẩu = 150.000 x 5% = 7.500 USD

- Công thức tính thuế giá trị gia tăng (VAT): Thuế VAT nhập khẩu = (Trị giá CIF + Thuế nhập khẩu) x Thuế suất VAT (%)

Thuế suất VAT hiện hành đối với máy phát điện là 10%.

Ví dụ: Thuế VAT = (150.000 + 7.500) x 10% = 15.750 USD

Tổng thuế phải nộp = Thuế nhập khẩu + Thuế VAT = 7.500 + 17.750 = 25.250 USD

Lưu ý: Thuế nhập khẩu và VAT nhập khẩu đều là chi phí bắt buộc trong quy trình nhập khẩu. Các khoản thuế này thường được hạch toán vào giá vốn hàng hóa, ảnh hưởng trực tiếp đến giá bán ra thị trường.

Tư vấn thủ tục và thuế nhập khẩu máy phát điện tại Dianyo Powergen

Với kinh nghiệm nhiều năm trong lĩnh vực phân phối và nhập khẩu máy phát điện công nghiệp, Dianyo Powergen không chỉ cung cấp các dòng máy phát điện nhập khẩu chính hãng từ Cummins,Dianyo, Hyundai, , Mitsubishi, Yuchai, Weichai, Dianyo..., mà còn hỗ trợ dịch vụ tư vấn thủ tục hải quan và thuế nhập khẩu trọn gói.

-

Kiểm tra và áp mã HS chính xác nhất.

-

Tư vấn thuế suất ưu đãi theo từng quốc gia xuất xứ.

-

Hỗ trợ khai báo hải quan, kiểm tra chất lượng, dán nhãn hàng hóa.

-

Cung cấp báo giá chi phí vận chuyển – thuế nhập khẩu – thông quan chi tiết.

Những lưu ý khi xác định thuế nhập khẩu máy phát điện

Việc xác định đúng thuế nhập khẩu máy phát điện không chỉ giúp doanh nghiệp tiết kiệm chi phí mà còn tránh rủi ro trong quá trình khai báo hải quan. Dưới đây là một số điểm quan trọng cần ghi nhớ:

Kiểm tra đúng mã HS để áp thuế chính xác

Mỗi loại máy phát điện có mã HS (Harmonized System) riêng, tương ứng với các mức thuế suất khác nhau. Nếu áp sai mã HS, doanh nghiệp có thể phải bị truy thu thuế do kê khai sai, gặp khó khăn trong quá trình thông quan, mất cơ hội hưởng thuế ưu đãi theo FTA.

Hưởng thuế nhập khẩu ưu đãi theo hiệp định thương mại (FTA)

Đối với hàng hóa nhập khẩu từ các quốc gia có hiệp định thương mại tự do với Việt Nam (FTA) như ASEAN, Nhật Bản, Hàn Quốc, Trung Quốc, Ấn Độ, Úc, Chile, EU..., máy phát điện có thể được miễn hoặc giảm thuế nhập khẩu xuống còn 0%. Để được hưởng thuế ưu đãi đặc biệt, doanh nghiệp cần có: Giấy chứng nhận xuất xứ hàng hóa (C/O) hợp lệ, hàng hóa đáp ứng đầy đủ quy tắc xuất xứ theo hiệp định. Nếu không có giấy C/O hoặc không đáp ứng quy tắc xuất xứ, hàng hóa sẽ chỉ được hưởng thuế nhập khẩu ưu đãi thông thường (MFN).

Trị giá tính thuế là trị giá CIF

Khi tính thuế nhập khẩu máy phát điện, dù hợp đồng mua hàng theo điều kiện FOB, EXW hay DDP, cơ quan hải quan vẫn quy đổi giá trị hàng hóa về trị giá CIF để làm căn cứ tính thuế.

Thuế nhập khẩu phải chịu thuế VAT

Một điểm quan trọng cần lưu ý là thuế nhập khẩu cũng được tính trong cơ sở để tính thuế VAT. Điều này có nghĩa là, càng tối ưu được thuế nhập khẩu, doanh nghiệp sẽ càng giảm được tổng chi phí thuế phải nộp.

Tại sao cần xác định đúng thuế nhập khẩu máy phát điện

Thuế nhập khẩu là một phần bắt buộc trong quy trình làm thủ tục nhập khẩu máy phát điện. Việc xác định sai thuế suất hoặc khai báo không đúng có thể dẫn đến bị truy thu thuế và phạt chậm nộp, bị giữ hàng tại cảng lâu hơn, ảnh hưởng đến tiến độ kinh doanh, tăng chi phí không đáng có.

Bộ hồ sơ làm thủ tục nhập khẩu máy phát điện đầy đủ năm 2025

Theo quy định tại Thông tư 38/2015/TT-BTC ngày 25/3/2015 và Thông tư 39/2018/TT-BTC ngày 20/04/2018, hồ sơ nhập khẩu máy phát điện bao gồm các chứng từ cơ bản sau:

-

Tờ khai hải quan

-

Hợp đồng thương mại (Sale Contract)

-

Danh sách đóng gói (Packing List)

-

Hóa đơn thương mại (Commercial Invoice)

-

Vận đơn (Bill of Lading)

-

Giấy chứng nhận xuất xứ (Certificate of Origin - C/O, nếu có)

-

Catalog (nếu có).

-

Các chứng từ khác (nếu có)

-

Quy trình làm thủ tục nhập khẩu máy phát điện năm 2025

Quy trình thủ tục nhập khẩu máy phát điện được quy định rõ ràng trong Thông tư 38/2015/TT-BTC ngày 25/3/2015 và Thông tư 39/2018/TT-BTC ngày 20/04/2018.

Các bước trong quy trình nhập khẩu máy phát điện

Dưới đây là 4 bước cơ bản trong quy trình nhập khẩu máy phát điện mà Dianyo Powergen tổng hợp:

Bước 1: Khai tờ khai hải quan

Khi đã có đầy đủ chứng từ nhập khẩu như: Hợp đồng thương mại (Sale Contract), Hóa đơn thương mại (Commercial Invoice), Phiếu đóng gói hàng hóa (Packing List), Vận đơn (Bill of Lading), Chứng nhận xuất xứ (C/O), người nhập khẩu tiến hành khai báo thông tin trên hệ thống hải quan điện tử.

Việc khai báo đòi hỏi sự chính xác cao về thông tin hàng hóa, mã HS, trị giá tính thuế, xuất xứ và chính sách mặt hàng

Lưu ý: Việc khai báo tờ khai hải quan phải thực hiện trong vòng 30 ngày kể từ khi hàng cập cảng, nếu quá hạn có thể bị xử phạt theo quy định.

Bước 2: Mở tờ khai hải quan

Sau khi hoàn tất khai báo, hệ thống hải quan sẽ phân luồng tờ khai (xanh – vàng – đỏ) để xác định hình thức kiểm tra.

-

Luồng xanh: Thông quan tự động, không cần kiểm tra hồ sơ hay hàng hóa.

-

Luồng vàng: Kiểm tra hồ sơ hải quan.

-

Luồng đỏ: Kiểm tra thực tế hàng hóa.

Doanh nghiệp cần mang bộ hồ sơ đến Chi cục Hải quan để mở tờ khai. Nếu quá 15 ngày kể từ ngày khai báo mà chưa mở tờ khai, hồ sơ sẽ bị hủy, kéo theo chi phí lưu container, lưu kho tăng cao.

Bước 3: Thông quan hàng hóa

Sau khi cán bộ hải quan kiểm tra hồ sơ và hàng hóa đạt yêu cầu, tờ khai sẽ được chấp thuận thông quan. Người nhập khẩu thực hiện nộp thuế nhập khẩu và thuế GTGT nhập khẩu theo mức quy định để hoàn tất quá trình.

Trong một số trường hợp, doanh nghiệp được giải phóng hàng trước để mang về kho bảo quản, sau đó bổ sung chứng từ để hoàn tất thông quan.

Lưu ý: Cần theo dõi tiến trình xử lý tờ khai, tránh để hồ sơ tồn đọng hoặc quá hạn dẫn đến bị phạt.

Bước 4: Nhận hàng và đưa vào sử dụng

Sau khi hoàn tất thủ tục thông quan, doanh nghiệp tiến hành thanh lý tờ khai, làm thủ tục nhận hàng tại cảng và đưa về kho bảo quản hoặc phân phối.

Người nhập khẩu cần chuẩn bị đầy đủ lệnh giao hàng (Delivery Order), phương tiện vận chuyển phù hợp, và xác nhận thông quan từ hải quan giám sát để quá trình nhận hàng diễn ra thuận lợi.

Những lưu ý quan trọng khi làm thủ tục nhập khẩu máy phát điện

Qua quá trình thực hiện thủ tục nhập khẩu cho nhiều doanh nghiệp, Dianyo Powergen tổng hợp một số kinh nghiệm quan trọng sau:

-

Thuế nhập khẩu và thuế GTGT là nghĩa vụ bắt buộc phải hoàn thành trước khi thông quan.

-

Xác định đúng mã HS là yếu tố quyết định để áp thuế chính xác và tránh rủi ro về phạt sai mã.

-

Chuẩn bị đầy đủ hồ sơ trước khi hàng về giúp giảm thiểu chi phí lưu container, lưu bãi.

-

Máy phát điện đã qua sử dụng được phép nhập khẩu nhưng tuổi thiết bị không được vượt quá 10 năm.

-

Nhãn hàng hóa nhập khẩu cần thể hiện rõ: Tên hàng, xuất xứ, nhà sản xuất và đơn vị nhập khẩu.

-

Hàng hóa chỉ được lưu thông trên thị trường sau khi tờ khai đã được thông quan.

Kết luận

Trên đây là toàn bộ quy trình và lưu ý quan trọng khi làm thủ tục nhập khẩu máy phát điện công nghiệp bao gồm máy phát điện chạy dầu, chạy xăng, khí tự nhiên, máy phát điện xoay chiều, một pha, ba pha... Nếu anh chị cần tư vấn cụ thể về thủ tục, mã HS, thuế suất hoặc báo giá vận chuyển quốc tế, hãy liên hệ ngay với Dianyo Powergen. Chúng tôi chuyên cung cấp dịch vụ nhập khẩu – xuất khẩu máy phát điện trọn gói, cam kết hỗ trợ Quý khách hoàn thiện thủ tục nhanh chóng, tiết kiệm chi phí nhất.

Bài viết liên quan

Quy định khí thải máy phát điện mới nhất 2026

Cách sử dụng máy phát điện an toàn tránh bị điện giật

Hướng dẫn cách phân biệt máy phát điện OEM và ODM

Hướng dẫn kiểm tra máy phát điện trước khi giao nhận

Đối tác chính